De onderhandelingen over de economische reactie van Europa op de coronacrisis en de discussie over zogenoemde “coronabonds” worden gekenmerkt door stereotypen die niet overeenkomen met de werkelijkheid. Italië, dat in Nederland vaak als te spilzuchtig wordt beschouwd, is in de afgelopen 30 jaar in feite zuiniger geweest dan Nederland, maar betaalt nog steeds voor de fouten van 40 jaar geleden.

Om de crisis aan te pakken eist Zuid-Europa zogenoemde “coronabonds” waarmee Europese landen samen geld zouden kunnen lenen. Op dit moment kunnen Duitsland of Nederland tegen negatieve rente lenen terwijl Italië of Griekenland tegen een rente van 1,6 en 1,7% lenen. De uitgifte van euro-obligaties zou het zuiden in staat stellen om tegen een lagere rente te lenen, terwijl de rente van het noorden zou stijgen.

Het argument van de noordelijke landen is dat landen zoals Nederland zuinig zijn geweest, terwijl de zuidelijke staten te veel geld uitgeven. In dit verband zouden coronabonds zuidelijke landen in staat stellen te profiteren van de soberheid van de landen in het noorden, die een begrotingsoverschot hebben ten koste van aanzienlijke begrotingsinspanningen. Italië, met een staatsschuld van 134% van het BBP en constante begrotingstekorten, is het belangrijkste doelwit van de Nederlandse critici.

Het probleem bij deze analyse is dat ze geen basis heeft in de cijfers.

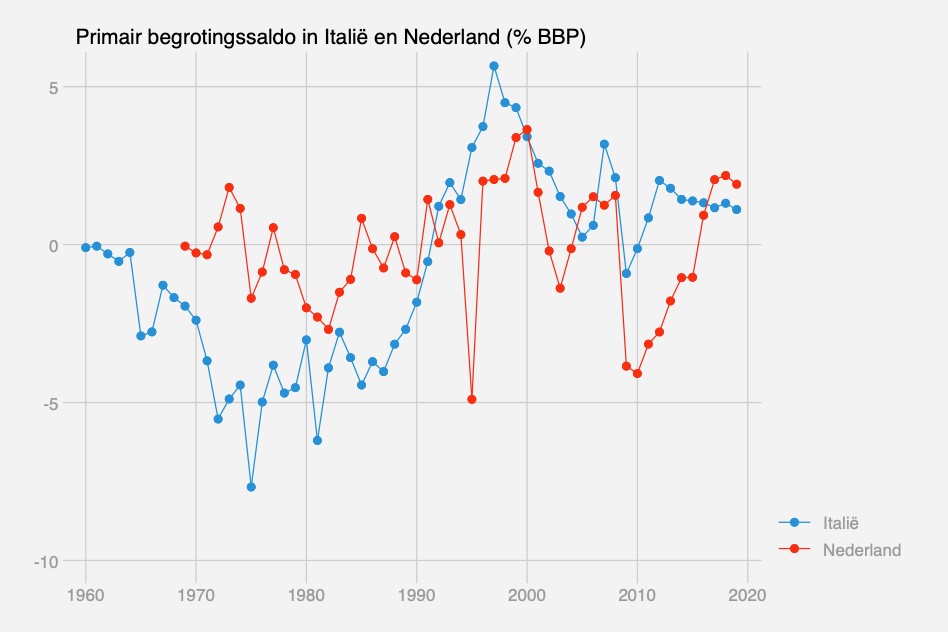

Een maatregel om de begrotingsinspanning van regeringen te meten is het primair saldo, het saldo van inkomsten en uitgaven zonder rentebetalingen. De rente op de schuld ligt vast en kan niet worden gewijzigd. Wat wel kan worden gewijzigd is hoeveel de overheid besteedt aan straten, pensioenen, en dergelijke. En als we de enorme lasten die Italië elk jaar moet betalen over haar schuld ( sinds 1990 gemiddeld 6% van de BBP vs 2% in Nederland) aftrekken, blijkt het land sinds het begin van de jaren 1990 veel zuiniger dan Nederland.

Sinds 2000 heeft Italië alleen in 2009 en 2010 en negatief primair saldo gehad (zie grafiek), terwijl Nederland de helft van de laatst 20 jaar een negatief saldo heeft gehad. Het gemiddelde primair saldo betrof een overschot van 1,41% in Italië, en een tekort van 0,07% in Nederland. Afgezien van de schuld geeft Italië minder uit dan wat ze in belasting krijgt, in tegenstelling tot Nederland, maar Nederland betaalt veel minder rente op zijn schuld.

In feite gaat Italië nog steeds gebukt onder een schuldenlast die bijna 40 jaar geleden werd opgebouwd. De overheidsschuld van Italië is in de jaren tachtig geëxplodeerd van 60% van het BBP in 1980 tot meer dan 120% in het begin van de jaren negentig. Deze explosie is het resultaat van politieke keuzes, die tot nu toe catastrofale gevolgen hebben gehad.

In 1981 werden het Ministerie van Financiën en de Bank van Italië gescheiden. Daarmee kwam een einde aan een regeling waarbij de Banca d’Italia garant stond voor de aankoop van Italiaanse obligaties. Daarna was de Italiaanse Centrale Bank niet meer een buyer of last resort die de Italiaanse regering toestond om tegen redelijke tarieven te lenen.

Eind jaren zeventig veranderde het monetaire beleid in Europa en de Verenigde Staten radicaal in de richting van een harde strijd tegen de inflatie. Met de oprichting van het Europees Monetair Stelsel is een systeem van vaste wisselkoersen tot stand gebracht. Italië, dat een zeer hoge inflatie had, moest de rente enorm verhogen om de waarde van de Lire tegen de Deutschmark te verdedigen. De inflatie daalde, maar omdat de Banca d’Italia de aankoop van de schuld niet langer garandeerde, leidde het tot een stijging van de rente op staatsobligaties en een verdubbeling van de overheidsschuld.

Ondanks dit hoge schuldenprobleem is Italië toegetreden tot de eurozone. Dit was meer een politieke dan een economische beslissing. Eind jaren negentig wilde de Franse premier Lionel Jospin dat Italië en Spanje zich bij de EMU zouden aansluiten om te voorkomen dat deze landen gebruik zouden maken van concurrerende devaluaties, en ook om de monetaristische landen (Duitsland, Nederland) van het Noorden binnen de Unie te verzwakken. Maar hoewel Jospin pleitte voor een betere coördinatie van het economisch en fiscaal beleid binnen de Unie, is zijn plan nooit echt van de grond gekomen. Binnen Italië was men er ook sterk van overtuigd dat de beperkingen van de eurozone zouden fungeren als wat de Italianen een vincolo esterno noemen, een externe hefboom die politici zou dwingen de economie te herstructureren.

Tussen het begin van de jaren negentig en de crisis in de eurozone is de schuld stabiel gebleven, op een zeer hoog niveau. Ondanks grote budgettaire inspanningen en een constant primair overschot, is de rente op de schuld te hoog gebleven en de economisch groei te laag om deze te verminderen.

Sindsdien is de Italiaanse economie in een spiraal terechtgekomen: verlaging van de uitgaven en belastingverhogingen om de schuld te verminderen drukken de economie omlaag, belastinginkomsten zijn niet voldoende om zowel de rente op de schuld en de lopende uitgaven te dekken, waardoor tekorten en meer schulden ontstaan. Ondanks een bijna altijd positief primair saldo sinds 1992 is de schuld zelfs toegenomen en leent Italië nog steeds tegen hogere renten dan de meeste Europese landen. Anemisch groei en gigantische lasten op de schuld hebben geleid tot massale bezuinigingen op de overheidsinvesteringen die de groei zouden kunnen stimuleren. Sinds de jaren negentig is Italië een van de Europese landen waar de overheidsinvesteringen (onderwijs, infrastructuur) het minst zijn toegenomen, zozeer zelfs dat deze investeringen de afschrijving van de infrastructuur niet hebben gecompenseerd. De instorting van een brug in Genua in 2018, waarbij 43 mensen omkwamen, werd een symbool van de verwoeste staat van de infrastructuur.

Er is de zon en het strand. Maar wie in Italië heeft geleefd kan moeilijk zeggen dat de overheid te veel uitgeeft.

Zeer interessant punt dat Italië een primair overschot handhaaft en Nederland maar nauwelijks. Maar dat is natuurlijk niet het hele verhaal. Bijvoorbeeld, de Nederlandse staat betaalt dan weliswaar zo goed als geen rente, maar ondertussen gaan werknemers en werkgevers gebukt onder enorme pensioenpremies terwijl de pensioenen al een decennium bevroren zijn. Niet in onbelangrijke mate vanwege het lage-rentebeleid van de ECB wat noodzakelijk is om de Italiaanse staatsschuld betaalbaar te houden.

Het lijkt mij in een land als Nederland niet te verkopen dat wij ons garant zouden stellen voor Italiaanse schulden en dan maar hopen dat de populistische partijen aldaar niet in de verleiding komen maar eens niet af te lossen en zo de garantstellers voor het blok te zetten. (Zie ook Argentinië.)

Politiek gezien lijkt het mij een relevante vraag hoe het mogelijk is dat de ene generatie de andere met zulke schulden opzadelt. In Japan is dat nog erger, daar is de staatsschuld helemaal astronomisch terwijl de bevolking gestaag krimpt, en daarmee op termijn dus ook het BBP.

In Europa is de makkelijke oplossing voor jongeren om zich in een ander Europees land te vestigen en daarmee van hun deel van de erfschuld in hun geboorteland af te komen. Wat het probleem voor de achterblijvers natuurlijk alleen maar groter maakt.

Je zou dus kunnen concluderen dat Italie door wanbeleid van voor 2000, er niet in is geslaagd haar economie, financien en schulden op wenselijk niveau te brengen. Je zou binnen EU verband tot sanering van de schuld kunnen overgaan en dan met een frisse start beginnen. Italie moet immers op eigen benen kunnen staan.

Verder zou het haar belastinginning op orde moeten brengen, en de zwarte economie van de georganiseerde misdaad in witte economie moeten omzetten.

Nederland zou moeten stoppen als belastingparadijs dat Italie veel geld kost. Ook zou Nederland moeten erkennen dat de waarde van de Euro op competitief niveau ligt, juist door het drukkende effect van o.a. Italie.

Met alle genoemde componenten zou binnen een feitelijke discussie in EU verband, tot een overeenkomst moeten kunnen worden gekomen.

Hierbij moeten beide tegenpolen een plan neerleggen om hun eigen zwakheden op te lossen, als voorwaarde voor een overeenkomst.

Daarna zijn zelfs Eurobonds mogelijk, zonder gezichtsverlies en krijgen rechts populistische partijen in I en NL geen kans om te stoken.

Leuk stuk. Herstructureren of saneren van een deel van de schuld is mogelijk.

Aantal opmerkingen:

Tegenover de hypotheekschuld in Nederland staat een pensioenpot van 1000 miljard

-de lage rente is daarvoor juist niet gunstig en zorgt voor een enorme onderdekking

– One size fits all rentebeleid moet op termijn mogelijk zijn, maar daarvoor is harmonisatie de oplossing, niet segregatie.

Het artikel is interessant maar ik heb er wel wat op aan te merken.

Het start met de vermeende spilzucht en zuinigheid van Nederland. Dit wordt genuanceerd en is op zichzelf een goed verhaal. Het doet het echter voorkomen alsof dit het hele verhaal is.

Het lijkt alsof de Italiaanse overheidschuld slechts komt door verspilzucht uit het verleden. Dat is natuurlijk maar een deel van het verhaal. De Italianen zijn er niet in geslaagd hun economie te herstructuren. Ook is de zwarte economie nog zeer omvangrijk (zwarte is volgens ISTAT (het Italiaanse CBS) goed is voor zo’n 17% van de economie, circa 350 miljard euro).

Verder heeft Italie verzuimd in het slechten van de bureaucratische barrières;

het vereenvoudiging van een gruwelijk ingewikkeld fiscaal stelsel dat een belemmering vormt voor uitbreiding en groei en het stroomlijnen van civielrechtelijke procedures.

Dit lijkt mij toch wel allemaal een ongehoorde vorm van spilzucht, ik kan het niet anders noemen.